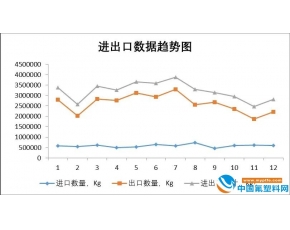

PTFE价格行情月度汇总2018年10月

2018年10月,中国区聚四氟乙烯(PTFE)行业产量约7100吨,厂家库存不多,整体市场震荡回升。月内上游原料R22价格坚挺探涨,对TFE及PTFE成本支撑强劲,市场维稳蓄势。厂家装置方面,江苏华奥、辽宁阜新恒通停车,梅兰、大金氟化工、巨化、三农、江西理文正常生产,东岳有停车检修。截止10月底,华东主流市场报价(含PFOA):悬浮中粒6.3-6.5万元/吨;悬浮细粉6.5-6.7万元/吨;分散树脂6.6-7.1万元/吨;分散乳液4.4-4.5万元/吨。预测,当前氟化工行业上游原材料萤石粉、氢氟酸涨幅较大,对单体原料R22以及TFE系列产品成本支撑强劲;此外,环保部门核发的HCFCs原料生产配额,部分工厂R22全年生产量已经用完,后市原料供应紧张将影响部分聚合物工厂原料采购。综上预计,2018年11月,PTFE行业供需偏紧,成本延续涨势,价格还将维稳探涨为主。

影响因素

原料:原料涨价驱动氢氟酸价格探涨运行;R22制冷剂用途价格坚挺探涨,TFE原料用途供应紧张、价格跟涨

无水氢氟酸(AHF):2018年10月,氢氟酸市场供应紧张,成本驱动价格持续上涨。上游原料萤石粉、硫酸价格探涨运行为主,成本支撑强劲。下游制冷剂、氟聚合物等产品市场交易行情一般,对上游氢氟酸需求平稳,短线市场波动不大。截至10月底,氢氟酸各地市场价(元/吨):福建14000-14500;江西14000;浙江14000;内蒙古14000。 预测,短期内氢氟酸工厂对萤石粉的冬季储存备货增多,使得原料萤石粉供应加剧紧俏,原料供不应求,价格猛涨带动氢氟酸价格同样强势向好,但后市涨势放缓。

HCFC-22:2018年10月,HCFC-22行业产量约4.693万吨,主流厂家开工良好,产销顺畅。月内HCFC-22市场供应持续紧张,尤其是制冷剂用途各个厂家根据所剩配额数量不同差异化明显,整体市场价格高位探涨,TFE原料用途R22价格同样受益跟涨,不过幅度不大。原料氢氟酸随着萤石粉价格大涨而跳涨;三氯甲烷随着工厂开工恢复正常,供应增多,价格连续走低;整体成本支撑增强。需求方面空调厂R22空调比例依旧很高,对制冷剂R22需求旺盛。10月主流厂家制冷剂用途HCFC-22价格2.1-2.3万元/吨,四氟乙烯(TFE)原料类用途价格在1.95万元/吨。预测,临近年末,工厂生产配额紧张导致行业供应紧张,原料涨价使得成本上升,再加上空调行业R22空调比例较大,因此,在成本支撑和供需利好共同影响下,HCFC-22市场还将高位探涨运行。