PTFE月度市场价格行情评述2017年12月

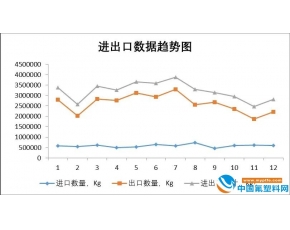

评述:2017年12月,中国区聚四氟乙烯(PTFE)行业产量约6400吨,厂家普遍开工负荷不高,行业供应持续紧张。月内上游原料氢氟酸先稳后涨、R22窄幅下行,大势维稳。厂家装置方面,江苏华奥、辽宁恒通停车,东岳,中昊晨光,巨化、梅兰等多数厂家低负荷生产,无库存。截止12月底,华东主流市场报价(含PFOA):悬浮中粒6.6-7.0万元/吨;悬浮细粉6.8万元/吨以上;分散树脂7.3-8.3万元/吨;分散乳液5.4万元/吨上下。据海关统计,2017年11月,我国初级形态的PTFE出口量1768吨,同比减少9.81%,出口单价同比上涨33.07%。综合来看,2018年1月,PTFE高位行情还将延续,不排除窄幅探涨。影响因素主要有:1.基础原材料氢氟酸、R22行情仍震荡不稳。2.厂家开工负荷不高,无库存,多种客观因素制约厂家产量提升。3.环保检查、副产物处理、天然气供应对厂家生产影响依然存在。

影响因素

原料:AHF先稳后涨;R22随着供应增多价格下行

无水氢氟酸(AHF):2017年12月,氢氟酸市场稳中上行。月初听闻河南地区因煤改电因素,多数工厂停产,行业供应紧张,加之下游终端制冷剂厂家负荷有所提升,需求增加下,走货较好,市场居高维稳,个别厂家价格上调300-500元/吨,到月中北方地区受2+26政策影响,天然气及硫酸供应紧张,厂家负荷不高,行业供应依旧紧张,同时原料方面硫酸、萤石窄幅上调,50-100元/吨左右,成本起到一定支撑,需求上终端开工负荷持续提升,下游入市积极,走货较好。截至12月底,AHF各地槽车出厂价(元/吨):福建13000-13200;江西12800-13000;浙江13000;内蒙古12500-13000。总之,供应紧张利好,将持续支撑后市上涨。

HCFC-22:2017年12月,HCFC-22行业产量约3.77万吨,同比减少8.99%,环比增加12.58%。12月,HCFC-22市场窄幅下行。进入12月,涉及配额因素,厂家多开足马力,月初三美、巨化、阿科玛配额所剩不多,行业库存低位带来利好,然需求面表现淡稳,缺乏有利支撑,市场价格表现下行,到月底,除梅兰外的其他厂家配额都已完成,市场供需博弈下,保持低位,原料方面,AHF供应紧张,价格高位探涨,成本起到有力支撑,据悉月底PTFE大涨,带动22原料市场上涨,行情看好。总的来看,12月HCFC-22主流散水出厂价格在1.485万元/吨左右,截至月底,制冷剂用途HCFC-22主流散水出厂报价在1.45-1.50万元/吨,TFE原料类用途市场主流散水价格1.45-1.5万元/吨。预计短期HCFC-22市场或稳中上行。