PTFE市场行情月度评述2016年2月

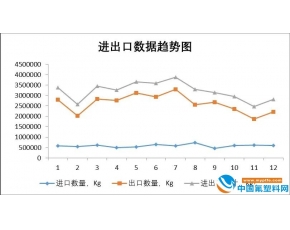

2016年2月,中国区聚四氟乙烯(PTFE)行业产量约4650吨,市场在亏损线附近运行,采购原料R22的厂家多数停车检修。厂家装置:东岳、中昊晨光、梅兰、三爱富等低负荷生产,江西理文、阜新恒通氟化学、山东华氟、江苏华奥等厂家停车检修,销售库存为主。截止2月底,华东主流市场报价底部维稳:悬浮中粒价格2.8-3.2万元/吨,悬浮细粉3.2万元/吨上下,分散树脂3.9-4.2万元/吨;分散乳液3.3万元/吨上下。据海关统计,2016年1月,我国初级形态的PTFE出口量1890吨,同比增长13.9%,出口单价同比上涨5.61%;而PTFE制品出口量为2399吨,同比增长64.55%,出口均价同比下跌38.39%。综合来看,PTFE行业上下游提涨意愿强烈,但内销与外贸需求支撑微弱,供应过剩极大的制约着行情反弹,预计后市厂家仍将低负荷生产,减产保价。

影响因素

原料:AHF先稳后小涨、HCFC-22小幅下跌

无水氢氟酸(AHF):2016年2月,氢氟酸市场先稳后涨,货源偏紧,AHF企业开工率较前期明显提高。本周末AHF各地槽车出厂价(元/吨):福建5800-6200;江西5900-6300;湖南5700-6100;浙江5900-6300;内蒙古5700-6000;河北5800-6000;山东6000-6300,江苏5800-6200。2015年全年AHF出口量同比去年减少0.56%。随着十五之后下游企业陆续开工,氢氟酸市场需求量增加,成交量有所提升。下游制冷剂旺季临近,未来市场逐渐向好,预计3月氢氟酸出货量会有所增加,市场有转好迹象。

HCFC-22:2016年2月,HCFC-22行业产量约2.63万吨,同比增长18.49%,环比减少22.23%。装置方面,春节假期,山东东岳半负荷开车,临海利民开工负荷三成左右,主流厂家生产整体平稳。2016年开年之际,HCFC-22的价格并未如部分业内人士所预料的调涨,反而有下调趋势,厂家为保价格,不得不降低负荷。行业会议与新一年配额的重启均未能即刻带动起低迷的HCFC-22市场。2月,HCFC-22厂家库存压力不减,月内价格重心基本稳定,略微下行。原料方面,AHF震荡上行,氯仿价格先跌后涨,供应减量支撑市场。下游及市场采购方面,制冷剂用途采购按需采购,且需求寡淡,出口相对旺盛但对价格并无帮助,PTFE厂家开工情况不佳,2015年全年出口量削减严重。世界性厄尔尼诺气候持续,发改委表示,“十二五”应对气候变化工作成果丰硕,在全社会共同努力下,预计“十二五”期间碳强度累计下降20%左右,超额完成“十二五”规划下降17%的目标任务。按照ODS第二阶段淘汰计划,2016年的厂家生产配额或变化不大。截至本月底,HCFC-22市场主流报价在0.90-1.05万元/吨范围内,价格重心较上月基本稳定。