PTFE市场月度评述2015年6月

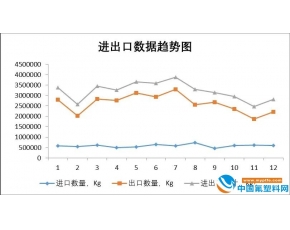

2015年6月,中国区聚四氟乙烯(PTFE)行业产量约8340吨,下游市场需求疲软,行情清淡平稳。厂家装置:东岳、中昊晨光、梅兰、巨化、常熟三爱富等开工正常,厂家库存正常。上游原料R22价格窄幅震荡,对TFE成本支撑稳健。截止6月底,华东主流市场报价:悬浮中粒价格3.5-3.6万元/吨,悬浮细粉3.6-3.7万元/吨,分散树脂4.1-4.3万元/吨;分散乳液3.3-3.6万元/吨。海关数据显示,2015年5月,我国初级形态的PTFE出口量1797吨,同比减少6.87%,环比减少5.15%,出口单价同比下降2.34%;而PTFE制品出口1636吨,同比减少37.3%,环比增长9.7%,出口均价同比下跌8.5%。综合预计,6月PTFE市场需求疲软,行情延续低位盘稳,7月供需市场改善不大,PTFE后市还将平淡维稳运行。

影响因素

原料:AHF先涨后跌、HCFC-22窄幅下行

无水氢氟酸(AHF):2015年6月,国内氢氟酸市场价格先涨后跌。月初,受暴雨影响,南方部分厂家停工延续,市场供应依然明显不足,国内氢氟酸市场价格继续上调。但月中下旬起,随着厂家逐步恢复开工,AHF价格略有回落。原料方面,硫酸价格上涨,萤石价格稳定。至月末,AHF各地槽车出厂价(元/吨):福建7000-7200;江西7000-7200;湖南6900-7100;浙江7000-7200;内蒙古6700-6800;河北7000-7100;山东7300-7400,江苏7100左右。预计后期窄幅调整为主,主要仍关注与下游的供需关系。

HCFC-22:2015年6月,HCFC-22行业产量约3.69万吨,同比减少5.04%,环比减少1.47%。装置方面,鸿鹤继续停车,鹰鹏已于2014年11月正式关停生产装置,临海利民基本保持半负荷开车,其他主流厂家生产整体平稳,个别负荷略有调整。市场方面,6月,HCFC-22库存压力继续增加,价格略有下滑,僵持为主。原料方面,AHF有所起伏,至月末状态依然尚可,原料氯仿仍有下调。下游方面,制冷剂用途采购按需为主,PTFE厂家下游采购按需,行情低位盘整为主;气候方面,全球已通报厄尔尼诺现象,极端天气出现几率增加,各地旱涝或将突出;本月制冷剂出口削减相较前期明显。总体来说,目前原料AHF价格仍有支撑,但HCFC-22价格却出现滑落,一是由于厂家目前仍有库存压力,二是业内猜测,随着制冷剂替代的转型,部分下游采购或已发生一定程度上的转移、变化。另外,原料氯仿目前价格低位。综合下来,HCFC-22月内整体价格仍有下行;截止本月底,HCFC-22市场主流报价在1.26-1.32万元/吨范围内,低端价格继续涌现。